價差交易就是 賣出相對比較「貴」的合約,同時買進相對比較「便宜」的合約。

簡言之,就是同類選擇權,但不同履約價,同時「一買一賣」,

藉由一買一賣的交易,同時鎖住上下檔風險

除了之前說過的「單一部位」外,這也算是交易策略中的重要主角!

買權多頭價差 Bull Call Spread (看多,預期小漲)

"買權多頭價差"看起來好複雜?其實你可以這樣看:

買權- 以買權組成的策略

多頭- 看多

價差- 兩個不同履約價組成

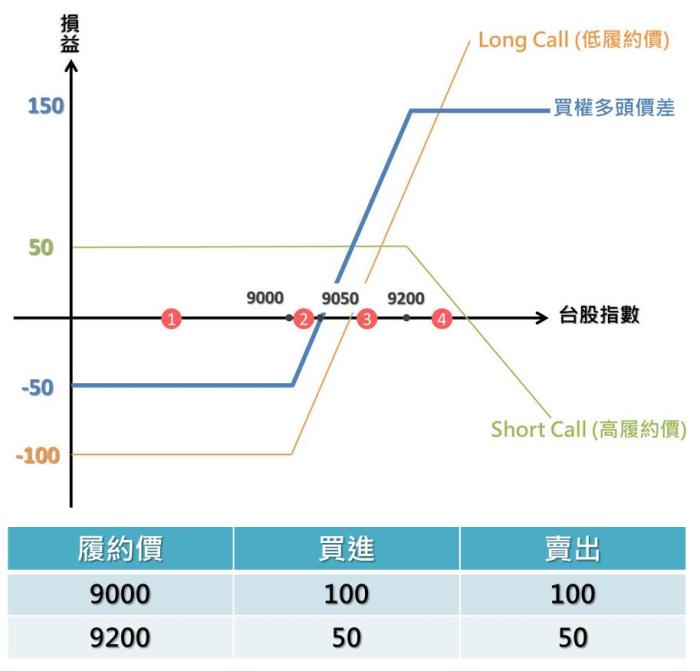

這其實就是你買進 低履約價的買權call,

同時再賣出 高履約價的買權call。

這個策略的特性就是-風險有限、報酬有限

你一定覺得奇怪,為什麼我要多賣出一個call呢?

因為你預期指數可能會漲,但漲幅不大,

所以乾脆再多賣一個call,賺回權利金!

(1) 結算價 < 9000點 ,最多賠50點

要是先前買進了履約價9000點的call,是不是賠掉100點的權利金?

可是如果 多賣出一個9200點的call,他就可以賺到50點權利金!

這樣就算到期日台指低於9000點,老鯊 也最多只有賠掉50點!

(2) 9000點 < 結算價 < 9050點,損失 < 50點

先前如果只有單買一個call,

因為先支付了權利金,因此還是賠錢的;

但如果今天 多賣了一個call,就可以賺到50點權利金,

因此降低先前低履約價買權的損失,而且權利金不會損失達50點!

(3) 9050點 < 結算價 < 9200點 ,獲利=結算價-9000點

若 只單買一個call,

此時的獲利就是 結算價-9050點(損益兩平)

若再多賣一個高履約價的 short call,

就會多出50點的權利金獲利。

(4) 結算價 > 9200點 ,最大報酬150點

這時候低履約價long call的合約還是在獲利,但高履約價short call的合約同時在賠錢,

在到期日當天,獲利跟損失會相等。

因此如果漲幅超過預期,也就是9200點,

此時的獲利就是9200-9000=200,再扣掉50元long call的權利金,

所以 的最大報酬就只有9200-9000-50= 150點。

這個策略的好處就是,

雖然你可能會「少賺」,但你還是「賺」,少賺並不是風險也不是虧損;

但你「多虧」一樣是「虧」,那能少虧損一點,減少一點風險,不是更好嗎?

價差交易 差別只在做多/空

你可以使用買權或賣權,操作方法以此類推,各損益圖如下:

1.做多

買權多頭價差 Bull Call Spread / 賣權多頭價差 Bull Put Spread

2.做空

買權空頭價差 Bear Call Spread / 賣權空頭價差 Bear Put Spread

留言列表

留言列表